ADMINISTRACION DE NEGOCIOS – Preparación de presupuestos

El presupuesto es una técnica administrativa que, bajo alguna de sus formas, se conoce desde

hace mucho tiempo. Hay evidencia, por ejemplo, de que los egipcios "presupuestaban" sus

cosechas, para quedar en los años de abundancia a cubierto de la escasez. Los gobiernos,

durante centurias, han hecho uso de un cálculo de gastos e ingresos, a pesar de que esto sólo

se usaba para adoptar tasas impositivas que aseguraran la recaudación necesaria. En otras

palabras, primeramente se determinaban los gastos, a diferencia del negocio, en el cual se

determinan primeramente las entradas, y los gastos son calculados después sobre la base de

estos ingresos.

En el mundo de los negocios, cuando una compañía prepara un presupuesto, es probable que

se atenga a él. La experiencia que sobre esta técnica han tenido las administraciones ha sido

tal, que aun un presupuesto imperfecto —es decir, aquel en el cual los cálculos de ingresos y

egresos no son muy exactos—ha permitido indicar la conveniencia de la elaboración de

algunos subproductos muy necesarios y ha demostrado que ellos, por sí mismos, representan

una contribución importante al éxito del negocio. Muchas compañías tal vez estén haciendo

ahora su primera tentativa de pronosticar los ingresos y egresos en forma más detallada. Tales

compañías habrán operado con miras generales tendientes a la obtención de ganancias, pero

sin planes detallados para obtenerlas ni haberse trazado un camino para su logro. Por primera

vez, se ven obligadas a planificar sobre lo que puede ser un éxito razonable y la forma de

obtenerlo. Se ha observado

que todo negocio obtiene beneficios cuando su jefe máximo y

todos sus subordinados planifican sus actividades. Es más aún: cuando han llevado estos

planes al papel en términos de volumen de ventas, y los gastos en términos específicos de

unidad: dólares, y unidades de producto en un intervalo de tiempo especificado.

Tales planes deben ser planes coordinados. Los planes de los departamentos deben coincidir

entre sí como los engranajes de una máquina para lograr el objetivo. Esta coordinación

significa que a los distintos departamentos no se les permitirá escaparse por la tangente, sino

que sus planes deben estar íntimamente relacionados con los objetivos generales que se

desean lograr.

El presupuesto también significa una forma de control de gastos en el negocio; muchas veces,

ha sido éste el objetivo principal de su utilización. Si bien este aspecto del presupuesto es

importante, las economías derivadas de la planificación y de la coordinación de actividades

constituyen una contribución básica mucho mayor. La planificación y coordinación de

actividades son las que producen una gran parte de los ahorros que es posible hacer en los

gastos.

La preparación de un presupuesto puede ser comparada con la navegación de un barco. Un

barco que sale de Nueva York para Southampton no navega sólo en una dirección hacia el

Este, sino que su curso es calculado cuidadosamente, de modo que el objetivo sea logrado

rápidamente y con seguridad. A mediodía y a varias otras horas del día, mientras el barco

navega, su posición es calculada y fijada en las cartas de navegación; si su ubicación no se

encuentra exactamente en la ruta, se hacen los ajustes necesarios para que el barco vuelva a su

curso. En los negocios, la meta será un cierto volumen de bienes e ingresos a un costo dado.

Este es el presupuesto maestro, que indica el objetivo de las ganancias para todo el negocio.

Generalmente, una vez por mes, el departamento de contaduría presentará un informe que

indique los resultados actuales del negocio y de sus departamentos. Si los resultados actuales

están por encima, en términos de gastos o por debajo, en términos de ingresos, se efectuará

una investigación de modo que puedan ser encarrilados para el mes siguiente.

De lo que se ha dicho en los párrafos anteriores, se verá que un presupuesto no es nada más

que un plan escrito de los ingresos y egresos calculados cuando los planes han sido

coordinados para el cumplimiento del presupuesto.

Para que un presupuesto tenga éxito la compañía debe llenar estas condiciones:

1- Ser una organización en la cual se reflejen claramente los deberes y responsabilidades de

sus miembros.

2- Tener una contabilidad adecuada que pueda suministrar datos para los presupuestos y su

consecución a intervalos regulares de tiempo.

3- Sostener un sistema de pronósticos e investigación adecuados que puedan indicar qué es lo

probable que ocurra y lo que deberá ocurrir.

4- Obtener flexibilidad en el presupuesto.

Dado que una organización, en lo que a propósitos de presupuesto se refiere, debe reflejar la

responsabilidad y autoridad de sus miembros, no debe existir duda alguna sobre éstas; no

podrá haber entre éstas espacios, como tampoco superposiciones de autoridades o

responsabilidades. Una organización bien desarrollada, en forma tal que cada posición tenga

sus responsabilidades definidamente establecidas, es un requisito esencial para un

presupuesto. Cuando existan superposiciones, ya sea de autoridad como de responsabilidad,

no puede haber una contabilidad clara, y sin contabilidad no puede funcionar un

presupuesto.

La contabilidad es necesaria para suministrar, tanto a la gerencia general como a los

departamentos, la información referente a los gastos pasados, sobre los cuales se puedan basar

cálculos de gastos futuros como así también para reflejar la contabilidad de la organización. El

orden de las cuentas deberá basarse sobre las unidades de la organización cuya

responsabilidad se desea que aquéllas reflejen. El presupuesto, en otras palabras, deberá

hacerse en términos de unidades de organización, y las cuentas deberán representar a cada

una de estas unidades. Esto exige a menudo una contabilidad mucho más detallada. Por

ejemplo, no es suficiente tener sólo una cuenta de "gastos de oficina" si a esta cuenta se le

cargarán todos los gastos de oficina de la organización entera. Si esto se hiciese, no se podría

hacer recaer la responsabilidad por exceso de gastos sobre nadie. Si la cantidad presupuestada

es de 2.000 dólares mensuales y los gastos actuales son de 2.850 dólares, hay un exceso de

gastos de 850 dólares, pero como la contabilidad no muestra si de este exceso es culpable el

departamento de personal, de producción o de ventas, no se podrá hacer responsable a

ninguno de ellos. Pero si el jefe del departamento de personal tiene un presupuesto para

gastos de oficina de 900 dólares mensuales y ha gastado 1.150 durante ese mes, puede

hacérsele responsable por este exceso de gastos.

El pronóstico adecuado es la base de un presupuesto. Esto no significa que ello deba ocurrir

con una precisión absoluta, pues rara vez sucede. Sin embargo, es necesario hacer planes

sobre lo que probablemente ocurra en el período a cubrir por el presupuesto. Esto es

particularmente necesario en aquellos casos en que se usa un presupuesto fijo. Al hacer estos

pronósticos, conviene obtener la ayuda y cooperación de todas las personas a quienes se les

requerirá lograr los objetivos prefijados. En esta forma, cuando finalmente se les dan a conocer

las cantidades del presupuesto, nadie podrá quejarse de que alguien alejado de ese trabajo

haya calculado las cantidades y, por lo tanto, pueda criticarlo. El ha sido uno de los que

ayudaron a prepararlo, y esas cantidades son tan suyas como de la oficina de presupuesto. Es

más: las cantidades que se determinen como gastos no deberán ser simples adivinanzas, sino

que deben estar basadas sobre cuidadoso estudio e investigación para determinar el futuro.

El valor máximo de los presupuestos está en su flexibilidad. Hay dos tipos principales de

presupuestos:

1- Presupuesto fijo.

2- Presupuesto variable.

El presupuesto fijo es valedero como meta y puede ser usado para este propósito en todos los

negocios. Sin embargo, es el tipo de presupuesto usado casi únicamente en la administración

de servicios públicos, colegios, hospitales, etcétera, en donde el volumen no fluctúa

mayormente y puede ser calculado con bastante exactitud de año en año. En aquellos casos en

que los volúmenes de ventas varían ampliamente, es decir, que son difíciles de calcular, el

presupuesto variable tiene la necesaria flexibilidad. Por ejemplo, en el presupuesto de

producción, éste puede haber sido calculado para un mes determinado en unas mil unidades.

Sin embargo, si al fin de ese período sólo se han fabricado 850 unidades, no sería justo

comparar el presupuesto preparado para mil unidades con los costos de producción de 850

unidades, porque no mostraría en modo alguno si el trabajo de producción ha sido llevado a

cabo adecuadamente, a pesar de que la cantidad de gastos ha sido menor que la

presupuestada.

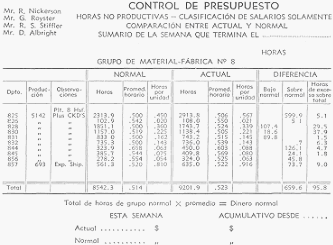

PLANILLA DE CONTROL

En esta planilla semanal se puede apreciar la diferencia entre los diversos elementos

necesarios para el presupuesto