ADMINISTRACION DE NEGOCIOS – Créditos y cobros

Crédito es el intercambio de bienes y servicios por una promesa de pago en una fecha futura.

Al hablar en este capítulo de crédito, lo hacemos de créditos a corto término y no de créditos a

largo término. Aquellas compañías que tengan necesidad de créditos a largo plazo buscarán

inversores que compren títulos, debentures u otras obligaciones a largo plazo, las cuales lo

serán por un término de varios años. De hecho, se considera como mala práctica financiera

pedir créditos a corto plazo y usar este dinero para la compra o construcción de nuevos

edificios, adquisición de compañías subsidiarias, etc. Los préstamos obtenidos sobre la base

del crédito comercial (a corto plazo) deben ser liquidados rápidamente y al vencimiento del

período especificado, es decir, 30, 60 ó 90 días, sin que intervenga en este pago el hecho de que

el propósito del préstamo haya sido logrado o no. Un comerciante deberá obtener su capital

en forma tal que no se vea constantemente molestado con pagos, renovaciones, etc., de

préstamos a plazo fijo; normalmente, y en especial en aquellos casos en que él está iniciando

un negocio sin mucho capital, tendrá de por sí ya suficientes problemas financieros, tales

como el manejo de sus créditos comerciales a corto plazo, los cuales le proveen de capital

circulante. Un factor importante para una buena operación financiera de una compañía, es

financiar el negocio con los medíos adecuados.

Pocos son los negocios que hacen sus ventas únicamente mediante pagos al contado. El uso

del crédito en la industria está tan extendido, que una compañía nueva que entrase dentro de

una rama de la industria y tratase de cambiar los términos de los créditos dentro de esa rama,

encontraría, sin duda alguna, considerable oposición. En cierto sentido, al extender crédito, el

vendedor está financiando al comprador al prestarle el capital involucrado en la transacción

durante un período prefijado de tiempo, a menudo de 30, 60 ó 90 días. El vendedor puede en

esta forma manejar su negocio con mucho menos capital del que sería necesario en otra forma,

y si él es suficientemente hábil como para lograr un rápido giro de estos bienes, se encontrará

en buena posición para obtener mayor ganancia.

Los bancos son los establecimientos que extienden la mayor parte de los créditos comerciales.

Mediante sus depósitos acumulan dinero en efectivo, el cual prestan por medio de créditos a

otros que pueden tener la oportunidad de utilizarlo obteniendo una ganancia.

Los sistemas crediticios de una compañía pueden ejercer un efecto importante sobre las

ganancias de un negocio. Si su política de créditos es demasiado estricta, se perderán ventas;

si demasiado liberal, las pérdidas debidas a deudas incobrables aumentarán. Es deber del

gerente de créditos establecer una política crediticia que se encuentre entre estos dos extremos

y que al mismo tiempo marche al unísono con el estado financiero de la compañía. Para ello

deberá cooperar con el gerente de ventas y con los jefes financieros de la compañía. El efecto

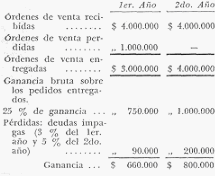

que una política crediticia puede ejercer sobre las ganancias de un negocio se ilustra con el

siguiente ejemplo: una compañía con una venta de 4.000.000 de dólares anuales mantenía en

el primer año una política crediticia sumamente estricta, por lo cual sus pérdidas por deudas

incobrables fueron del 3%. Al segundo año sus créditos fueron más liberales, y las pérdidas

subieron al 5%. Debido a su política muy estricta perdió órdenes de venta en el primer año

por un millón de pesos; pero en el segundo año, con una política de créditos mucho más

liberal, no perdió pedidos.

Es muy fácil para un gerente de créditos no tener pérdidas. Todo lo que debe hacer es

rechazar negocios con todos aquellos clientes potenciales que no tengan la más alta reputación

al respecto. Esta política, sin embargo, afectará a las ventas de la compañía y podrá resultar

especialmente inconveniente en aquellos casos en que una compañía tiene capacidad de

producción mayor que la que está utilizando, y por lo tanto tiene un costo fijo que da por

resultado costos unitarios altos en razón de que debe ser repartido entre una pequeña

cantidad de unidades. Si se hubiesen asumido riesgos de crédito razonables y sí se hubiese

obtenido un volumen adicional, aun con pérdidas un poco mayores en los pagos, la compañía

se hubiese beneficiado en dos formas: primero, de la ganancia derivada de las ventas

adicionales que antes habrían sido rechazadas; y segundo, debido a un costo más bajo por

unidad de producción.

Si las ventas a los consumidores fueran sólo al contado y no se extendiesen créditos, los

productos de algunas de las mayores industrias no se venderían, a tal extremo que la

reducción en la venta de esos productos interferiría seriamente en su producción en masa, y

por lo tanto debería aumentar el precio de aquéllos. Si los automóviles se compraran al

contado, es perfectamente razonable presumir que habría muchos cientos de miles de

automóviles menos en los caminos. Lo mismo ocurriría en el caso de las ventas de máquinas

de lavar, de aparatos eléctricos para el hogar y de aparatos de televisión.

Un comerciante no puede actuar sin correr riesgos. La sola posesión de materias primas, de

materiales a medio trabajar y de mercaderías terminadas implica riesgos de caídas de precios,

de las cuales generalmente él no se puede proteger por sí mismo Al comerciar, pueden

encontrarse muchos clientes que no sean precisamente los mejores pagadores, pero los cuales,

sin embargo, pagarán sus cuentas en la gran mayoría de los casos. Estos se encuentran

involucrados en los riesgos normales del negocio, que él deberá estar dispuesto a soportar.

Sin embargo, al otorgar créditos, hay que considerar también que por varias razones algunos

comerciantes no constituyen riesgos razonables, ya sea debido a su falta de buen carácter o de

habilidad comercial, ya a las condiciones generales de comercio que prevalecen dentro de la

industria. Naturalmente, los pedidos de éstos deberán ser rechazados. El otorgamiento de

crédito, además de toda la información necesaria recibida por el gerente de créditos, exige una

gran dosis de criterio comercial y de sentido común.

El gerente de créditos deberá encarar su trabajo más bien desde un punto de vista positivo,

antes que negativo. Deberá inclinarse más bien a decir "sí" en vez de decir "no", y podrá hacer

esto sin dejar de ser conservador. Deberá ser cordial y discutir el problema del crédito en una

forma que demuestre su deseo de ser útil y tener voluntad para resolver los problemas

crediticios del cliente. Tal actitud, aun cuando él no acuerde créditos en casos justificados,

creará una buena voluntad para con el negocio y el gerente de créditos y propiciará buenas

relaciones con el público.

Se usan varios tipos de crédito comercial en los negocios. Entre los más comunes se cuentan

los siguientes:

1- Cuenta corriente.

2- Contra créditos bancarios o pagarés.

3- Cartas de crédito documentadas.

4- Giros aceptados.

En muchos negocios las cuentas corrientes son las más usuales. En tales casos el cliente

compra una mercadería sujeta a los términos usuales de crédito. A veces se hacen descuentos

del 2% por pago a los diez días, o neto a los

30 días, siendo esta forma la más usual; sin

embargo, se encuentran también casos en los cuales se permiten créditos contra pagos a los 90

días. Este es el tipo de crédito que se da a los clientes de las grandes tiendas, con la excepción

de que en estos casos generalmente no se efectúan descuentos por pagos realizados antes del

vencimiento. En estos casos, la cuenta debe ser pagada generalmente a fin de mes: de no

ocurrir así, el cliente se convertiría en moroso.

El crédito en cuenta corriente se basa en una promesa de pago implícita. A menudo es objeto

de gran abuso por parte de los clientes, quienes, después de haber recibido las mercaderías,

efectúan reclamos injustificados, a fin de poder así devolverlas o encontrar alguna excusa para

demorar su pago.

Un comerciante necesitado de fondos puede hacer que sus facturas sean pagadas por un

banco. El banco generalmente le permite girar hasta un 70%. Hay dos formas de manejar este

tipo de crédito. Las facturas pueden ser enviadas al banco y simultáneamente notificarse al

cliente para que pague al banco. Se podrán también enviar las facturas al banco sin notificarse

al cliente, caso en el cual el banco actuará como agente de cobro de esta cuenta. La mayor

parte de los jefes de créditos se oponen al primero de esos métodos, porque la notificación a

los clientes, quienes frecuentemente no interpretan el significado de la transacción, les hace

presumir que este negocio se encuentra al borde de un precipicio financiero y que está a punto

de quebrar. Los agentes de compras, deseosos de mantener una fuente continua y segura de

materiales, se preguntan, en realidad, injustamente, si el negocio ha de sobrevivir. El dinero

puede también obtenerse por medio de pagarés o instrumentos negociables similares. A

diferencia de la cuenta corriente, en este caso, la compañía que otorga el crédito recibe una

promesa incondicional de pago a fecha fija. No cabe aquí hacer cuestión sobre la calidad de las

mercaderías o si han sido entregadas al comprador. La promesa de pago es acompañada por

una declaración que se refiere a las "mercaderías recibidas". Naturalmente, aun en aquellos

casos en que se recibe un pagaré como pago, se deberán efectuar ciertos ajustes justificados

por parte del comerciante honesto que desea mantener en marcha su negocio, no sólo en la

actualidad sino en el futuro. Estos pagarés podrán ser descontados en el banco, y en esta

forma el vendedor podrá recibir su pago en forma inmediata, menos los intereses.

Hay aun otro tipo de crédito, que es el crédito documentado. Un ejemplo de este tipo de

crédito, frecuentemente usado, es la letra de cambio, a la cual se agrega la carta de porte. En

tal caso la carta de porte, y por lo tanto la mercadería, no será entregada hasta que no se pague

la letra de cambio.

Otra forma de instrumento crediticio es la aceptación de pago. Este es un documento que lleva

las firmas del vendedor y del comprador. El vendedor del producto gira contra el comprador,

quien firma la orden de pago.

La aceptación de pago significa un sinnúmero de ventajas para el vendedor. La siguiente es

una lista parcial:

1- Establece la corrección de la cantidad.

2-

Tiende a reducir pérdidas por deudas impagas. (Los compradores son a menudo mucho

más cuidadosos en sus compras cuando firman una aceptación de pago.)

3- Son rápidamente negociables.

4- Reducen abusos tales como devoluciones injustificadas, aplicación excesiva de descuentos y

otras prácticas similares injustas o reñidas con la ética.